Market Insights - Spanish

Shapiro - Febrero 2024 Market Insights

Market Insights - Spanish

Market Insights - Spanish

February 23, 2024

Shapiro - Febrero 2024 Market Insights

Ser Incierto Es Más Sabio Que Estar Seguro

A principios de 2023, la mayoría de los economistas estaban seguros de que las tazas interés más altas desacelerarían la economía, provocarían un aumento del desempleo, crearían una recesión y reducirían lentamente la inflación. Mal, mal, mal y mal. En cambio, el PIB creció un muy saludable 2.5 %, se crearon más de 2.7 millones de nuevos puestos de trabajo y el desempleo se situó cerca de un mínimo histórico del 3.7 %. La tasa de inflación cayó del 6.5 % y, según el PCE (gasto de consumo personal) de la Reserva Federal, se sitúa por debajo del 2 % en los últimos 6 meses.

Haga una pausa allí mismo y deje que eso se asimile. No es de extrañar que el mercado de valores siga batiendo récords.

El presidente Powell dijo recientemente: “Esta es una buena situación. Seamos honestos. Esta es una buena economía. Esperamos que el crecimiento se modere. Por supuesto, lo esperábamos desde hace algún tiempo y no ha sucedido”. El GDPNow de la Reserva Federal de Atlanta pronostica un 4.2 % para el primer trimestre a partir del 1 de Febrero.

De lo único que estoy seguro es del cambio. Estoy leyendo un libro llamado Uncertain de Maggie Jackson. Se trata de la sabiduría y el asombro de no estar seguro. A menudo tomo una decisión rápidamente y esta nueva forma de pensar me hace cuestionar mis suposiciones y me lleva a mejores decisiones. Vivimos en un mundo VUCA, volatilidad, incertidumbre, complejidad y ambigüedad. Existen numerosos riesgos para esta economía y habrá sorpresas. Esperemos que sean positivos.

El presidente Powell estuvo recientemente discutiendo las tasas de interés y cómo afectan a la economía. “La gente escribirá artículos sobre eso dentro de 10 años y seguirá peleando por ello… será incierto”. Para que conste, dije esto el mes pasado en Market Insights del mes de Enero. Gracias por votar el mes pasado sobre sus predicciones sobre lo que pensaba que haría la economía en 2024.

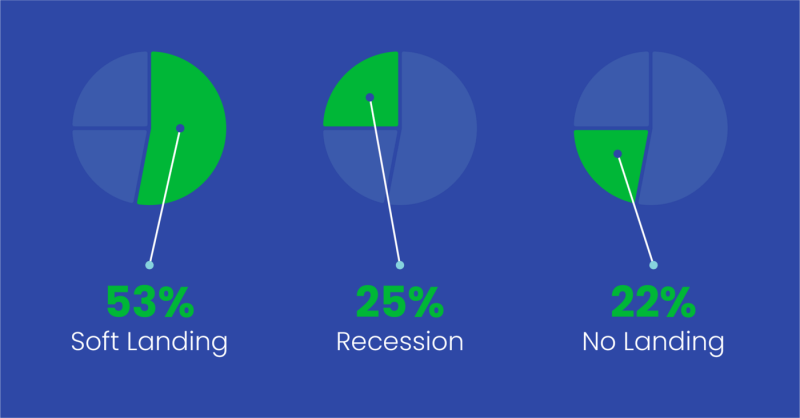

Y la encuesta dice…

53% votó por un aterrizaje suave

22% por no aterrizar

25% para una recesión

Inflación

La lucha contra la inflación continúa

El Índice de Precios al Consumidor (IPC) aumentó en el mes de Enero un 3.1 % desde el 3.4 % del mes de Diciembre a un ritmo anual. Suena bien, pero los economistas esperaban que fuera del 2.9 %. El IPC básico, excluidos los alimentos y la energía, fue aproximadamente el mismo que en el mes de Diciembre. Se esperaba que los costos y servicios de alojamiento disminuyeran en el mes de Enero y no fue así. La vivienda fue el mayor contribuyente a la inflación del mes de Enero junto con los aumentos en la atención médica y el transporte. Supercore es el sector de inflación del IPC que la Reserva Federal vigila de cerca e incluye los costos de los servicios básicos menos la vivienda. Eso mostró una re aceleración con respecto al año anterior al ritmo más rápido desde el mes de Mayo. Mensualmente, los precios aumentaron a su ritmo más rápido desde el mes de Abril de 2022. Sigue siendo un camino lleno de obstáculos para reducir la inflación al 2 %, sin importar cómo se mida.

El gasto en consumo personal (PCE) es la medida de inflación preferida de la Reserva Federal. Diciembre se informó a finales del mes de Enero y fue muy positivo. Diciembre cerró un año en el que la inflación disminuyó marcadamente. Los precios aumentaron un 2.6 % interanual, frente al aumento del 5.4 % a finales del 2022. Los precios subyacentes, que excluyen los costos volátiles de los alimentos y la energía, aumentaron un 2.9 % interanual, una desaceleración con respecto al mes anterior. Esto es casi un mínimo de 3 años.

Sobre una base anualizada de tres meses, la inflación PCE subyacente, excluidos los alimentos y la energía, cayó al 1.5 % en el mes de Diciembre desde el 2.2 % del mes de Noviembre. Semestralmente, fue del 1.9%, sin cambios desde el mes de Noviembre. Ambas cifras están por debajo del objetivo de inflación del 2% de la Reserva Federal.

El índice de precios al productor no se publicará hasta el viernes.

Manufactura

Positivo a estable

El índice ISM manufacturero subió a 49.1 en mes de Enero desde 47.0 en el mes de Diciembre. Todavía está en contracción pero es una fuerte ganancia. La mejor noticia proviene del índice de nuevos pedidos, que entró en territorio de expansión por primera vez en diecisiete meses. Mientras tanto, la producción se mantuvo estable ya que el índice de producción subió a 50.4. Además, el índice ISM de servicios no manufactureros subió a 53.4 en el mes de Enero, superando incluso el pronóstico más optimista de cualquier grupo económico de Bloomberg. Veremos si esta tendencia de expansión continúa.

Los pedidos de bienes de capital básicos (excluidos aviones y transporte), que darán lugar a envíos en el futuro, aumentaron un saludable 0.6 % en el mes de Diciembre frente a una ganancia esperada por el consenso del 0.2 %. Incluyendo transporte, el mes de Diciembre fue igual que el mes pasado. El año pasado, los pedidos de bienes duraderos aumentaron un 48 %, mientras que los pedidos excluyendo el transporte aumentaron un más modesto 2.3 %.

Los envíos de bienes de capital “básicos” no relacionados con la defensa, excluyendo aviones, un insumo esencial para la inversión empresarial en el cálculo del PIB y un indicador líder de los fabricantes, aumentaron sólo un 0.1 % en el mes de Diciembre. Los envíos han tenido una tendencia a la baja durante 2 años.

Las ventas de viviendas nuevas se recuperaron en 2023. Las tasas hipotecarias más bajas, que ahora han bajado al 6.6 %, y los precios más bajos de las viviendas debido a la construcción de casas más pequeñas han ayudado. A pesar de una tendencia general a la baja desde el verano, la actividad de ventas para 2023, en su conjunto, aumentó un 4.2 % respecto al año anterior. Esta es la primera ganancia anual desde 2020, cuando los cierres por COVID y el trabajo desde casa provocaron un auge en la demanda de viviendas unifamiliares.

El gasto en construcción no residencial de Estados Unidos continúa siendo sólido y cerca de su máximo. Las ventas de vehículos ligeros nuevos totalizaron 15.46 millones de unidades en 2023, un 12.4 % más que en 2022. Las ventas del mes de Enero disminuyeron ligeramente a una tasa anual de 15 millones.

El índice de actividad de deshechos no ferrosos de Shapiro, que rastrea nuestras compras diarias de las cuentas duplicadas en nuestras diez ubicaciones y una base industrial diversa, cayó en el mes de Enero y estuvo un 9 % por debajo de nuestro promedio de doce meses. Hubo algo de ruido de mal tiempo en el número del mes de Enero.

China

Cierto e incorrecto

Estaba seguro de que con la caída de más del 30 % en el gasto en construcción, un sector muy intensivo en metales, el consumo de metales tenía que caer. Equivocado. El consumo y la producción de metales básicos volvieron a crecer el año pasado. La mayoría de los precios de los metales básicos aumentaron un 5 % o más durante el año. El sector verde de la manufactura, los vehículos eléctricos, los paneles solares, los equipos eólicos, las estaciones de carga, los cables de transmisión y los centros de datos compensaron gran parte de la crisis inmobiliaria.

Sorprendentemente, la producción y el consumo de aluminio en China han seguido creciendo incluso durante la pandemia y la implosión inmobiliaria. China consume el 62 % del aluminio primario del mundo y produce el 59 % del aluminio mundial. El saldo negativo se compone de importaciones, en gran parte procedentes de Rusia.

La economía de China es grande y diversa. Su economía siguió creciendo al 5 % el año pasado. El PMI manufacturero todavía está en contracción en poco más de 49 y el índice manufacturero de Caixin llegó a 50.4 justo en expansión y casi lo mismo que en el mes de Diciembre. 50 es la línea divisoria entre expansión y contracción.

Los informes económicos de China no pueden tomarse al pie de la letra. Informan sus tasas de empleo sólo en las grandes ciudades y cualquiera que trabaje 1 hora por día se cuenta como empleado. A China no le gustó que el desempleo juvenil fuera demasiado alto. Dejaron de informarlo. No se informa sobre la confianza del consumidor, pero el gasto en servicios sigue cayendo. Los precios de la vivienda siguen cayendo y la inflación se acerca a cero. “No mienten las cifras, sino la cifra de los mentirosos.

El PCSD, trastorno de estrés post-Covid, seguirá perjudicando su economía durante años. Un reflejo de esto es la reciente fuerte liquidación del índice CSI 300 del mercado bursátil de referencia de China, que lleva su caída a un brutal 40 % en los últimos tres años.

Metales

Pronóstico del aluminio para 2024

Este es mi informe de metales favorito. Apoyo gran parte de mi información sobre el aluminio gracias a Edward Meir emeir@marex.com. Me suscribo a sus análisis diarios, mensuales y anuales. Ha sido reconocido como uno de los pronosticadores de metales más precisos del país. También suscribo a Harbour, que ha calificado correctamente el mercado bajista de los últimos años.

El análisis detallado de Ed Meir cubre las tendencias macroeconómicas globales de China, Estados Unidos y Europa, que considera desde neutrales hasta bajistas. Señala que si China corrigiera sus enormes problemas de deuda inmobiliaria, todos los metales básicos podrían recuperarse. Hasta ahora Beijing no ha mostrado ningún interés en cambiar sus políticas. Otros factores de pronóstico que analiza son la economía de los Estados Unidos, la tasa de interés y la inflación más la oferta/demanda, los productores de metales, los inventarios, el metal ruso, la geopolítica, los vehículos eléctricos y el gasto en infraestructura de Estados Unidos. Esto podría ser una disertación.

Tras considerar todos estos factores, este es su pronóstico junto al de otros analistas. Espero que te ayude con la planificación de tu presupuesto.

Los precios del aluminio de primera calidad para el mes de Febrero cayeron 2 centavos por libra y los precios de los deshechos de primera calidad aumentaron alrededor de 3 centavos por libra debido a una mayor demanda y menores suministros. Las virutas de aluminio secundario aeronáuticas aumentaron 4 centavos la libra. Los precios del cobre, el níquel y el acero inoxidable prácticamente no variaron. Los deshechos de acero bajaron ligeramente. Planeo estar menos seguro y más incierto este año. Creo que mejorará mi proceso de toma de decisiones. |

PD Lo invito a leer nuestro nuevo segmento al final de mis Notas de Mercado de cada mes. Se alinea con el propósito de Shapiro de mejorar juntos el planeta. Shapiro ha lanzado Circular by Shapiro (circularasaservice.com) para proporcionar los métricos y datos ambientales necesarios para alcanzar los objetivos de sostenibilidad. A continuación encontrará información sobre Sostenibilidad |

“La realidad es que el mañana es ciertamente incierto, y por muchas expectativas que nos formemos, el mañana llegará, el mañana se irá y todo será lo que será.”

Lori Deschene

“La vida es buena. La familia y la salud son preciosas.”

Bruce Shapiro

Notas de sostenibilidad por Maddie Carlson

Notas de Mercado Febrero de 2024

¿Qué pasaría con su empresa, producto o proceso si el material para una pieza ya no estuviera disponible? Al ritmo actual de extracción, estamos agotando los recursos naturales finitos del planeta hasta el punto de correr el riesgo de que esta cuestión se convierta en realidad.

La tasa de extracción se puede rastrear mediante los cambios en el Día del Exceso de la Tierra. Este día es la fecha calculada en la que el ser humano ha consumido más recursos naturales de los que puede reproducir en un año. Las predicciones para 2024 indican que el día será el 27 de Julio, 157 días más desde que se registró por primera vez en 1970. A este ritmo, el consumo de recursos naturales no es sostenible.

La fabricación es conocida por sus procesos que requieren un uso intensivo de recursos y que dependen de materiales no renovables como combustibles fósiles, metales y minerales. El costo ambiental de la extracción, el transporte y el procesamiento aumenta las emisiones de carbono y la destrucción de la tierra. Para mitigar estos efectos adversos, es crucial un cambio hacia la fabricación sostenible. Crear productos 100 % reciclables y reutilizar cada material será necesario para acabar con la sobre extracción.

Un cambio hacia prácticas circulares ayudará tanto al medio ambiente como a la economía. A medida que los recursos finitos disminuyen, los materiales son vulnerables a aumentos drásticos de precios o llegan a ser inexistentes por completo. Un flujo constante de reciclaje y reutilización garantizaría la disponibilidad y la estabilidad de los precios de los materiales en comparación con la dependencia de las materias primas.

Un programa circular reduciría la presión sobre el medio ambiente, la economía y la cadena de suministro. Un análisis del ciclo de vida es un excelente primer paso para resaltar oportunidades para implementar prácticas circulares.

Gracias por leer

Not a subscriber? Sign up below.